Zusatzinformationen: Monitoring Stand 01/2024

Die sichere Versorgung mit Energie zu vertretbaren Kosten ist der Schlüssel für die Wettbewerbsfähigkeit des Industrie- und Wirtschaftsstandorts NRW. Als Folge der Krisen der vergangenen Jahre mit strukturell angestiegenen Energiekosten prüfen viele Unternehmen eine Verlagerung von Investitionen und Unternehmensteilen ins Ausland.

Um Planungssicherheit zu schaffen, müssen die Energieversorgung gesichert und wettbewerbsfähige Energiepreise hergestellt werden. Die in der Konzeption befindliche Energie- und Wärmeversorgungsstrategie des Landes zur Jahresmitte 2024 muss jetzt Vorkehrungen treffen, falls absehbar bis Anfang 2030 keine ausreichenden Kapazitäten gesicherter Leistung zur Verfügung stehen oder der Ausbau der Erneuerbaren und der erforderlichen Infrastrukturen stockt. Unternehmen erwarten einen kontinuierlichen Abgleich politisch gesetzter Ziele zur Klimaneutralität mit den tatsächlich umgesetzten bzw. zu erreichenden Maßnahmen. Der Ausstieg aus der Kohleverstromung muss zwingend mit dem Einstieg in die umfassende regenerative Energieversorgung einhergehen.

Transparentes Monitoring bis 2030 einführen

Mit der Fortschreibung des vorliegenden Monitorings zeigt IHK NRW die Entwicklung beim Umbau der Energieversorgung im Jahre 2030 auf. Die kontinuierliche Betrachtung des Aus- und Zubaufortschritts der Erneuerbaren Energien und Infrastrukturen soll frühzeitig auf Verzögerungen hinweisen und konkrete Gegenmaßnahmen anreizen.

Für die Versorgungssicherheit ist eine transparente Planung entscheidend, deshalb hat IHK NRW erstmals im Juli 2023 ein Monitoring vorgelegt. Das Monitoring erfolgt auf Grundlage einer Studie, die IHK NRW beim Energiewirtschaftlichen Institut an der Universität zu Köln (EWI) in Auftrag gegeben hatte (IHK NRW 2023). Die Studie orientiert sich an den Ausbauzielen der Bundes- bzw. Landesregierung. Als Zielhorizont des Monitorings ist das Jahr 2030 gewählt, bis zu dem laut Koalitionsvertrag der Bundesregierung Deutschland idealerweise aus der Kohleverstromung aussteigen soll.

Einen Markt für gesicherte Leistung schaffen

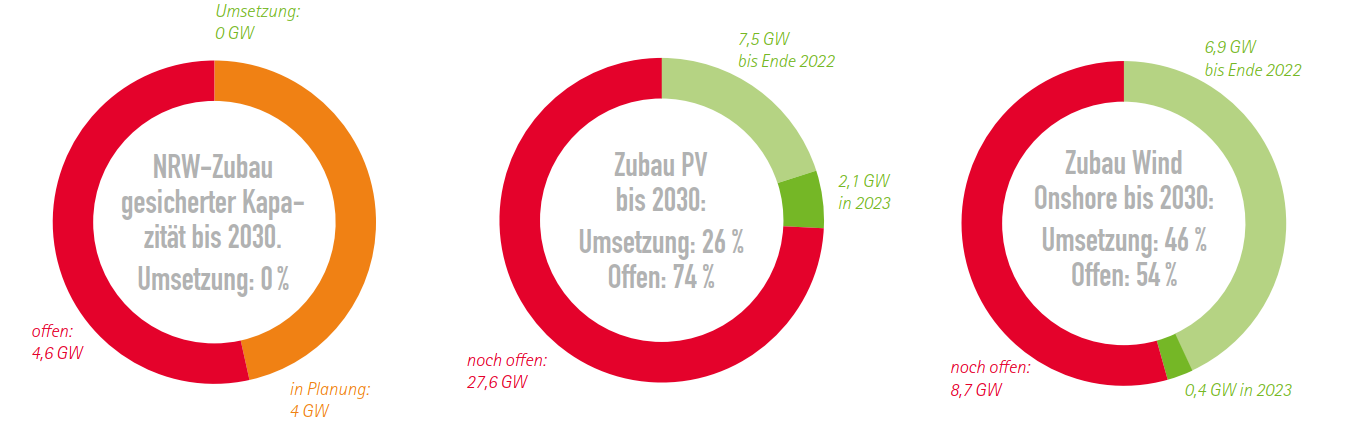

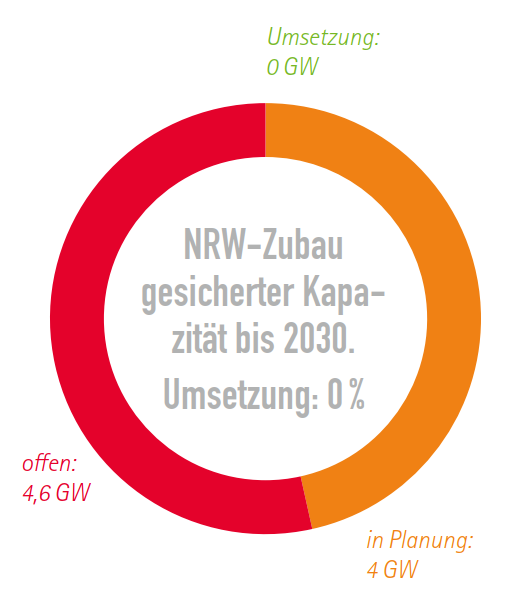

Unabhängig vom Ausbauzustand der Erneuerbaren Energien erfordert die Sicherung der Energieversorgung ausreichende Reservekapazitäten für Wetterlagen ohne ausreichenden Wind und Sonne. Zuletzt konnte bspw. an einigen Tagen im November nur rund ein Fünftel der deutschen Stromerzeugung durch Erneuerbare gedeckt werden (Fraunhofer ISE 2023). Den Berechnungen des EWI folgend ist für sog. "Dunkelflauten" allein in NRW der Zubau von bis zu 7,6 Gigawatt (GW) in Form von wasserstofffähigen Gaskraftwerken erforderlich. Die Landesregierun NRW rechnet - wie auch das EWI - mit einem erforderlichen Zubau von 20 bis 25 GW bundesweit (Vorlage 18/1245). Beim Aufbau der zusätzlichen gesicherten Leistung wurde im Jahr 2023 kein Fortschritt erzielt. Lediglich am Standort Weisweiler wurde die Planung für ein Kraftwerk angestoßen. Gegenwärtig stehen damit noch keine der benötigten Kapazitäten von 7,6 GW zur Verfügung. Da die Planung und der Bau der Kapazitäten bis zu 6 Jahre dauern, wird die Zeit knapp. Es fehlen wirksame Anreize für den Bau von Kraftwerken. Hier besteht Verzug, die gesamtwirtschaftliche Zielerreichung ist gefährdet.

Das geht voran:

Reservekapazitäten wurden in der Bundes- und Landesregierung als Achillesferse erkannt. Derzeit überarbeitet die Landesregierung ihre Strategie zur Energie- und Wärmeversorgung bis Mitte 2024. Die Wirtschaft erwartet darin klare Aussagen zur gesicherten Leistung.

Das ist nun zu tun:

Ein Marktmodell schaffen: Der Bund sollte unverzüglich die angekündigte Kraftwerksstrategie vorlegen. Ebenso ein Konzept, um die Deckungslücke zu schließen. Eine solche Kraftwerksstrategie muss den Bau und Betrieb von Kraftwerken sicherstellen. Für spätestens Ende des Jahres 2023 hatte die Bundesregierung eine Kraftwerksstrategie zur Anreizung des Baus und der langfristigen Marktintegration angekündigt, bis jetzt jedoch noch nicht vorgelegt. Ende 2023 hat das EWI zur Rentabilität der hinzuzubauenden Kraftwerkskapazitäten eine Deckungslücke von ca. 60 Mrd. Euro errechnet, die nicht über den Strommarkt refinanziert werden kann (EWI 2023).

Um den Aufbau zu beschleunigen, sollte die NRW-Landesregierung konkrete Standorte für die erforderlichen H2-Ready-Gaskraftwerke identifizieren und so weit wie möglich, inkl. der notwendigen Leitungsinfrastruktur, vorentwickeln.

Bestehende Reserven sichern: Zugleich sollten Schritte eingeleitet werden, um bestehende Kraftwerkskapazitäten als Reserve weiter nutzen zu können, um für die Unternehmen Planungssicherheit zu schaffen.

Dynamik des Ausbaus weiter steigern

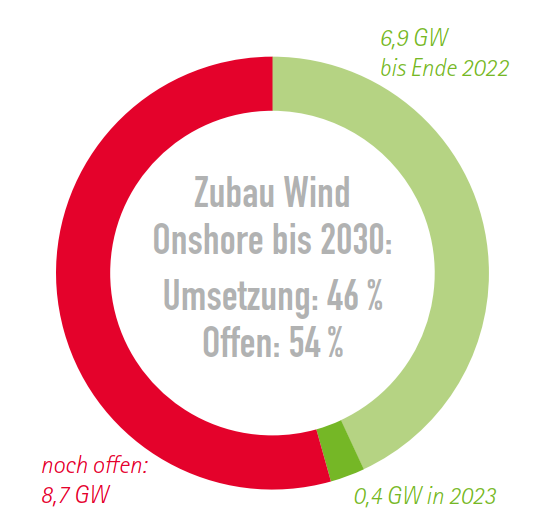

Um die Versorgung durch Erneuerbare Energien zu decken, benötigt NRW in den kommenden sechs jahren einen Zubau von knapp 30 GW Photovoltaik-Leistung (Bestand 2023: 9,6 GW) und von rund 9 GW Wind Onshore (Bestand 2023: 7,3 GW). Gleichzeitig muss der Zubau auch in den anderen Bundesländern und Offshore vorankommen.

Das geht voran:

Der PV-Ausbau in NRW hat Fahrt aufgenommen. Allein in 2023 wurden zusätzliche 2,1 GW Leistug ans Netz genommen.

Der Windausbau 2023 erreichte immerhin 0,38 GW. Durch die von der Bundes- und Landesregierung auf den Weg gebrachten Maßnahmen zur Beschleunigung muss die Dynamik deutlich gesteigert werden. Die Anzahl der genehmigten Windenergieanlagen (WEA) ist 2023 gestiegen.

Gerade die in NRW auf den Weg gebrachte Novellierung des Landesentwicklungsplans (LEP), mit Vorranggebieten für Wind, verspricht einen beschleunigten Ausbau. Bei der anstehenden Umsetzung in den Regionalplänen gilt es zu verhindern, dass durch die angedachten Kriterien, ertragreiche und konfliktarme Standorte für WEA nicht genutzt werden. Nach Ausweisung der Regionalpläne muss geprüft werden, ob die in der Summe ausgewiesenen Flächen ausreichen, um die benötigten Windenergie-Kapazitäten errichten zu können. Diese sollten nun schnellstmöglich in Bundes- und Landesrecht umgesetzt werden.

Auch die Beschlüsse des Bund-Länder-Paktes zur Planungs- und Genehmigungsbeschleunigung können bei einer schnellen Umsetzung in den jeweiligen Fachgesetzen den Aus- und Zubau weiter voranbringen.

Das ist zu tun:

Ausbaugeschwindigkeit erhöhen: Die Ausbaugeschwindigkeit in NRW reicht immer noch nicht aus. Trotz des Zubaus an Wind und PV fehlen planungsgemäß in NRW noch Kapazitäten von 8,7 GW Wind und 27,6 GW PV bis ins Jahr 2030. Die Geschwindigkeit des WEA-Ausbaus muss in NRW nahezu vervierfacht werden.

Bundesweiter Ausbau der Windkraft: Der Ausbau der Windenergie auf See und in einigen anderen Bundeslän dern kommt nicht voran – er muss bundesweit erfolgen und deutlich beschleunigt werden. In der Vergangenheit dauerte es durchschnittlich etwa 7 Jahre, bis eine Windkraftanlage geplant, genehmigt und einsatzbereit war (Fachagentur Wind 2023).

Gerade bei den äußerst relevanten Freiflächenanlagen ist der Ausbaubedarf enorm. Bisher entfallen darauf lediglich 0,4 GW (BRMS 2023). Der Bedarf an geeigneten Flächen ist dementsprechend groß: Allein für Freiflächen-PV werden etwa 12.000 ha benötigt (eigene Berechnung) - das entspricht rund 17.000 Fußballfeldern. Bei der anstehenden Novellierung des Landesentwicklungsplanes sollten sämtliche Flächenpotenziale inkl. Floating- und Agri-PV unter Berücksichtigung gewerblicher Flächenbedarfe geprüft werden. Zugleich verhindert der fehlende Ausbau der regionalen Verteilnetze immer häufiger die Anbindung von EE-Anlagen bei Unternehmen und in der Freifläche.

Infrastrukturen strategisch planen und erweitern

In den nächsten Jahren wird der Beitrag von großen Batteriespeichern für die Versorgungssicherheit nur eine untergeordnete Rolle spielen, weil die Ausspeicherleistung nur kurze Zeiträume überbrücken kann und eine Wiederaufladung in den kritischen Zeiträumen nicht möglich ist. Für kurzfristigere Schwankungen ist bis 2030 dennoch bereits der Ausbau von Speichern mit einer Leistung von 2 GW in NRW erforderlich.

Die Genehmigungen und Planfeststellungsverfahren für den Ausbau der Stromübertragungsnetze liegen im Soll. Allerdings dürfen beim Bau jetzt keine Verzögerungen mehr auftreten, ansonsten drohen Versorgungslücken und kurzfristig weiter stark steigende Redispatch-Kosten. Da nicht in allen industriellen Prozessen Erdgas durch Strom ersetzt werden kann, wird absehbar eine Versorgung mit Wasserstoff erforderlich sein. Der Ausbau eines Wasserstoffmarktes und einer Wasserstoffinfrastruktur, inklusive der vereinfachten Genehmigung von Elektrolyseuren in der Fläche, wird damit für viele Geschäftsmodelle zum Standortfaktor.

Der Ausbau der regionalen und kommunalen Verteilnetze muss mit dem Aus- und Aufbau von Erneuerbaren Energien, Wärmepumpen und E-Mobilität synchronisiert werden. Derzeit fehlen vielerorts noch eine übergreifende Koordination sowie das Bewusstsein, dass die Finanzierung der zu erwartenden hohen Kosten für den Ausbau der Verteilnetze einen weiteren Engpassfaktor des Netzausbaus darstellt.

Das geht voran:

Der Baustart von mehreren überregionalen Trassen ist erfolgt. Nun können und müssen bundesweit noch mindestens 11.000 km gebaut werden.

Die Planungen für das Wasserstoffkernnetz sind auf den Weg gebracht worden.

Das ist nun zu tun:

Belastungstest für Stromnetze: Die Dynamik des Netzausbaus muss weiter steigen. Vorsorglich sollte eine Alternativplanung unter Einbeziehung eines Belastungstests der bundesweiten Netzinfrastrukturen ausgearbeitet werden.

Ausbau regionaler Netze: Der Ausbau der regionalen Netze und der Anschlüsse sollte nun stärker u.a. im Landesentwicklungsplan in den Fokus gerückt werden.

Ganzheitlich denken: Bei der Ausarbeitung der kommunalen Wärmeplanung muss die Gasvorsorge der Unternehmen in urbanen Gebieten mit beachtet werden.

Finanzierung der Verteilnetze: Bei den regionalen Verteilnetzen fehlen noch ein tragfähiges Finanzierungskonzept (u.a. Stichwort Netzentgelte) und die Ausbauplanung. Die Anbindung von mittelständischen Unternehmen – vor allem im ländlichen Raum – an Wasserstoffinfrastrukturen ist vielfach noch nicht ersichtlich.

Transformation erfordert wettbewerbsfähige Energiepreise

Spätestens seit der Energiekrise 2022 sind die Strompreise in Deutschland nicht mehr wettbewerbsfähig. Auch wenn sich auf den Energiemärkten eine Beruhigung eingestellt hat, bleiben die Kosten für Energie nach wie vor weit über denen von internationalen Wettbewerbern. Während des Umbaus der Energieversorgung darf Strom zu keinem Zeitpunkt knapp werden. Sonst drohen enormen Preissteigerungen und der Verlust der internationalen Wettbewerbsfähigkeit des Industrie- und Wirtschaftsstandorts NRW. Auch wenn sich auf den Energiemärkten eine Beruhigung eingestellt hat, bleiben die Kosten für Energie nach wie vor weit über denen von internationalen Wettbewerbern (IW 2023).

Im Prozess der Transformation muss daher ständig für ausreichende Erzeugungskapazitäten gesorgt werden. Frühzeitig sollten Alternativen entwickelt werden, damit Engpässe ausgeschlossen werden können. Daneben sind Instrumente notwendig, welche die Wirtschaft kurz- bis mittelfristig vor zu hohen Energiekosten schützen und die Transformation in NRW ermöglichen.

Das geht voran:

Die Bundes- und Landesregierungen haben das Problem erkannt und die Stromsteuer auf das europäische Mindestmaß gesenkt.

Das ist nun zu tun:

Wettbewerbsfähige Energiepreise schaffen: Zum Jahresende 2023 sind die Energiepreisbremsen ausgelaufen, die die Bundesregierung 2022 auf den Weg gebracht hatte. Ebenso läuft der Spitzensteuerausgleich für fossile Heizstoffe aus. Die Entlastungen aus der Senkungen der Stromsteuer werden so konterkariert und bleiben so weit hinter der ursprünglich geplanten Entlastung (wie etwa durch die avisierte Stabilisierung der Übertragungsnetzentgelte) zurück. Darüber hinaus haben sich die Übertragungsnetzentgelte durch den Wegfall des geplanten Bundeszuschusses mehr als verdoppelt. Dadurch steigen die Stromkosten für Unternehmen nach DIHK-Berechnungen um 10 bis 20 Prozent. Die Entlastungswirkung für das produzierende Gewerbe, durch die Senkung der Stromsteuer, ist dadurch hinfällig. Sie reicht nicht aus, um die Kosten insbesondere für die Industrie auf ein wettbewerbsfähiges Niveau zu bringen.

Herausgeber:

IHK NRW - Die Industrie- und Handelskammern in Nordrhein-Westfalen e. V. IHK NRW ist der Zusammenschluss der 16 Industrie- und Handelskammern in Nordrhein-Westfalen. IHK NRW vertritt die Gesamtheit der IHKs in NRW gegenüber der Landesregierung, dem Landtag sowie den für die Kammerarbeit wichtigen Behörden und Organisationen.

Berliner Allee 12 | 40212 Düsseldorf | info@ihk-nrw.de | www.ihk-nrw.de

Präsident: Ralf Stoffels

Hauptgeschäftsführer: Dr. Ralf Mittelstädt

Erstellt durch IHK NRW e. V.

Redaktionsteam: Raphael Jonas, Dr. Eckhard Göske, Dominik Heyer, Matthias Carl, Markus Cammerzell, Dr. Matthias Mainz

Auf Basis der Ergebnisse der Studie „Versorgungssicherheit für NRW in 2030“ des Energiewirtschaftlichen Instituts an der Universität zu Köln (EWI) gGmbH

Autoren: Philipp Artur Kienscherf, Julian Keutz, Hendrik Diers

Stand: 01/2024

Alle Rechte liegen beim Herausgeber

Zur Studie "Versorgungssicherheit für NRW 2030" des Energiewirtschaftlichen Instituts an der Universität zu Köln (EWI) gGmbH: